不動産投資で相続税対策

不動産投資をおこなうことで、さまざまな税負担を軽減できる可能性があります

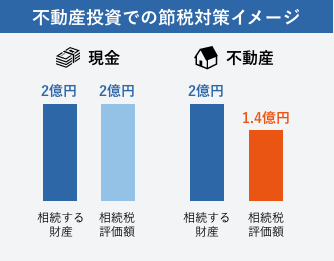

Point 1現金を不動産に換えることで相続税評価額が低くなる

現金の相続税評価額は、額面金額がそのまま相続税評価額となるため、現金には資産を圧縮する効果はありません。

しかし土地や建物の価値は時価(実勢価格)よりも安く(7~8割程度に)評価されるのが一般的です。

土地→相続税路線価や固定資産税評価額

建物→固定資産税評価額

を参考にされることが一般的ですが、これらが時価の7~8割 となるのが、主な理由です。

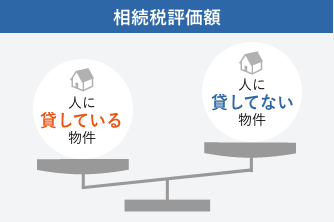

Point 2不動産を人に賃貸することで相続税評価額が低くなる

相続する不動産が賃貸用物件の場合、「貸家建付地」や「小規模宅地」など、特例の要件をすべて満たせば、さらに時価の6割程度まで相続税評価額が下がる可能性があります。賃貸マンションや賃貸アパート、戸建て賃貸住宅などが建っている土地は「貸家建付地」として次の式で相続税評価額が計算されます。

【貸家建付地の相続税評価額】

= 路線価 × 土地面積 × (1 – 借地権割合 × 借家権割合 × 賃貸割合)

借地権割合は地域ごとに決められており30%~90%になります。借家権割合は全国一律で30%、そして賃貸割合は賃貸されている建物の床面積の割合を考慮し計算されるため、評価額がおさえられるのです。

また、「小規模宅地等の特例」の適用を受けることも可能です。小規模宅地等の特例とは、一定条件をクリアした土地であれば、限度面積までは相続税評価額の減額が受けられる制度です。

個人向け対策

アパート経営を相続税対策の為に始められる方もいらっしゃいます。

相続税は相続をする人(被相続人)の持っている資産に対して課税されますが、現金を不動産に替えること、またそれを賃貸することにより相続税の評価はぐんと下がります。更に、既存のご資産が多い方は、敢えて多く借入をされる方も。

アパート経営は、収入を得ながら、資産を形成し、また相続税対策まで行うことができます。

法人向け対策

事業法人

安定した新規事業として不動産投資をする3つのメリット

・本業のリスクヘッジになる

・福利厚生の一環で社宅として活用できる

・ストック収入にできる可能性がある