不動産投資のメリット

資産を「守り」、

未来へ「つなぐ」最適解

「確かな価値」で選ぶ、

個人の資産防衛

個人の資産形成において、

不動産投資は単なる「不労所得」の獲得だけが目的ではありません。

それは、不確実な時代における

「資産保全」であり、

大切なご家族へ富を継承するための

「愛ある選択」でもあります。

私たちが提案するのは、

将来への不安を解消する

盤石なポートフォリオの構築と、

税制メリットを最大限に

活用した賢明な資産防衛策。

なぜ当社の物件が、

オーナー様の人生設計において

有力な選択肢となるのか。

資産のリスク分散から、

相続・事業承継対策まで、

個人投資家様が得られる

本質的なメリットをご紹介します。

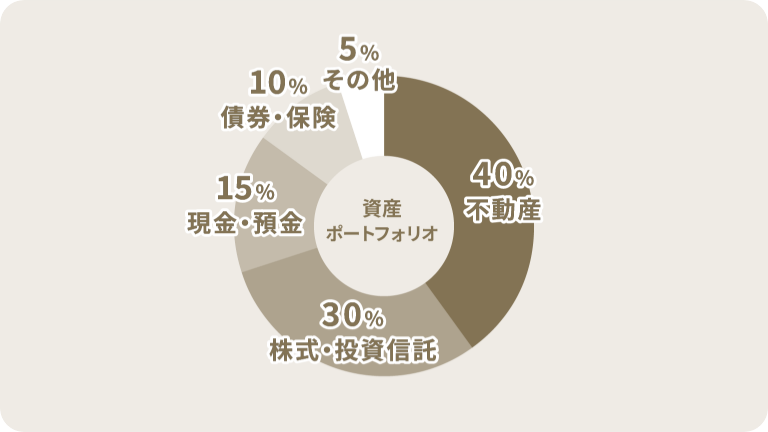

資産のリスク分散

不確実な時代を生き抜く、

盤石なポートフォリオの構築

現金や株式など、金融資産のみに偏った資産構成は、市場の変動リスクをダイレクトに受けてしまいます。

当社が提案するのは、実体価値のある「不動産」を資産ポートフォリオに組み込むこと。

安定性の高い資産を持つことで、

資産全体のリスクを平準化し、長期的に揺るぎない資産基盤を築きます。

金融資産偏重からの脱却「ポートフォリオの最適化」

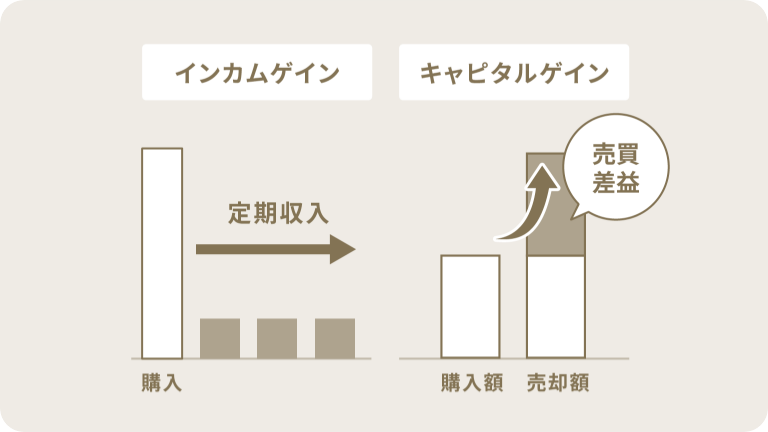

インフレによる現金の価値目減りや、株式市場の暴落リスクに対し、不動産は「現物資産」としての強みを発揮します。毎月安定した家賃収入(インカムゲイン)を生み出す不動産を加えることで、市況に左右されにくい、バランスの取れた強い資産構成を実現します。

当社が厳選するのは、景気変動の影響を受けにくい「都心エリア」の物件です。圧倒的な賃貸需要による安定稼働で、オーナー様のポートフォリオに揺るぎない安心をあたえます。

長期的視点で狙う「キャピタルゲイン(売却益)」

保有期間中の家賃収入に加え、将来的な売却時には、購入価格以上での売却益(キャピタルゲイン)も視野に入れた投資戦略を描きます。立地選定を厳格に行うことで、出口戦略においても資産価値を損なわず、トータルの収益最大化を目指します。

「資産価値の安定が期待できる場所」であることは、将来の売却益を確保する絶対条件です。開発会社としての目利き力で選定した好立地物件だからこそ、長期保有後の売却時にも高い流動性と利益期待値を維持できます。

- 本内容は効果を保証するものではありません。詳しくは税理士等の専門家へご相談ください。

将来を見据えた、税務・相続

「富」を賢く残し、

想いと共に次世代へ託す

高額所得者様にとっての重税感や、

将来訪れる相続への不安。

これらを解決する手段としても、

不動産は極めて有効なツールです。

「所得税の圧縮」による手取り

キャッシュフローの改善、

そして資産と想いを未来につなぐために

攻めと守りの両面から、

オーナー様の資産を最適化します。

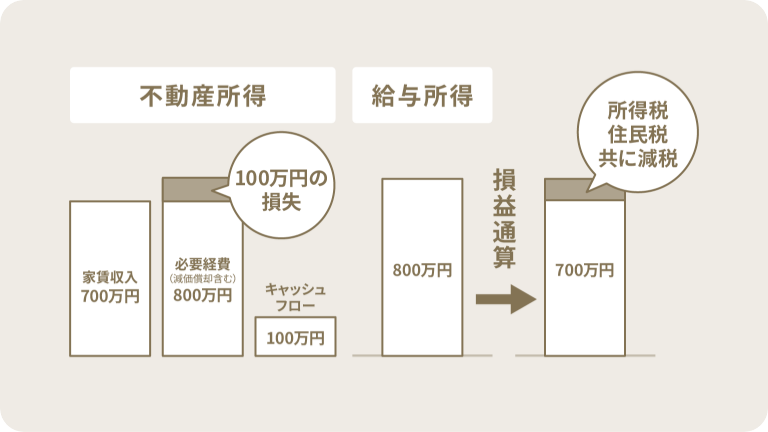

高額所得者のための「損益通算による所得税・住民税の軽減」

建物の減価償却費などを経費計上し、不動産所得上の「損失」を作ることで、給与所得や事業所得と損益通算(相殺)することが可能です。これにより、課税所得全体を圧縮し、所得税・住民税の還付・軽減効果を狙うことができます。

特に法定耐用年数に応じた減価償却の活用は、高年収のビジネスパーソンや医師、経営者様にとって有効です。当社の高品質な建物は、長期にわたり安定した資産価値を保ちながら、税務上のメリットもしっかりと享受できる設計となっています。

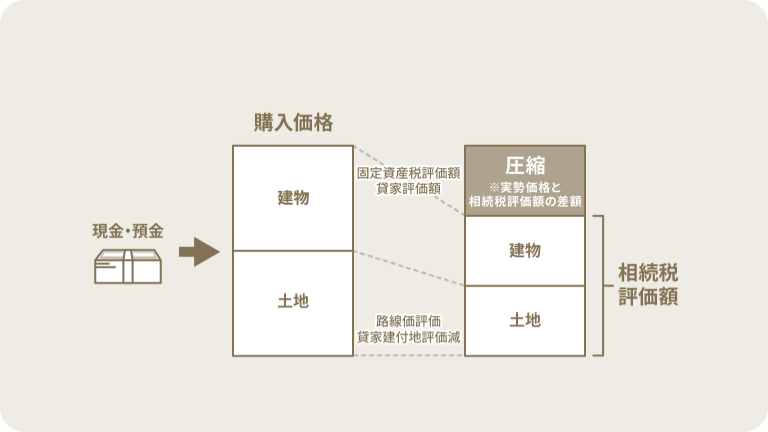

相続を考慮した不動産活用

現金で資産を持つよりも、不動産に形を変えることで、一定の条件下では相続税評価額が実勢価格より引き下げられる場合があります。また、収益を生む優良な不動産を残すことは、納税資金の確保や遺族の生活安定にもつながり、親族間の争い(争続)を防ぐ一助となります。

「負の遺産」となるような管理の難しい物件ではなく、当社が提供するのは「換金性が高く、収益性の高い都心物件」です。次世代が喜んで引き継げる資産を残すことこそが、最も確実な争続対策であると私たちは考えます。

- 本内容は効果を保証するものではありません。詳しくは税理士等の専門家へご相談ください。

モデルケースで見る、アパート経営の活用法

相続を前提にした税務計画のケース

都内に自宅を所有し、金融資産も多い60代男性。

税理士から将来の相続税負担が大きくなると指摘を受け、対策を検討。

目的

現金から不動産への資産シフトによる、ポートフォリオの多角化

アパート購入により期待できる効果

- 現金をアパートに変えることで、一定の条件下で相続税・評価額の圧縮を検討可能

- 賃貸経営による安定的な家賃収入を確保

- 資産を守りながら「次世代への準備」が進む

- 物価上昇におけるインフレ対策

個人投資家のケース

IT企業役員の40代の男性。

自己資金は5,000万円。

目的

金融資産の一部を不動産に振り替え、安定した家賃収入を得ることで資産の分散を図る

アパート購入により期待できる効果

- 借入を活用することで、自己資金だけでは得られない家賃収入を獲得

- 市場タイミングを見て売却すれば、インカムゲイン+キャピタルゲインの両方を享受

- レバレッジを最大限活用し、資産規模を短期間で拡大

- 不動産投資による所得税や相続税の軽減

- 家賃収入が老後の資金に

- 本内容は効果を保証するものではありません。詳しくは税理士等の専門家へご相談ください。

よくある質問

- 子どもに資産を残したいですが、アパート経営が負担にならないか心配です。

-

「負動産」ではなく、優良な資産を残すためにこそ新築をお選びください。

目先の利回りだけで中古物件を選ぶと、将来的に大規模修繕や老朽化への対応をご家族に背負わせることになります。弊社の開発物件は、数十年先を見据えた耐久性とデザイン性を備えており、お子様やお孫様の代になっても安定した収益を生み続ける「感謝される資産」となります。

- 現金の価値が下がる(インフレ)懸念を持っています。

-

実物資産である不動産は、有効なインフレヘッジとなります。

今後インフレが進行した場合、現金預金の価値は実質的に目減りしますが、不動産価値や家賃収入は物価上昇に合わせて上昇する傾向にあります。大切な資産を目減りさせず、守りながら運用する手段として最適です。

- 万が一、建物に不具合があった場合の保証はどうなっていますか?

-

新築物件としてのアフターサービスが保証されます。

構造耐力上主要な部分や雨水の浸入を防止する部分については10年間の保証(瑕疵担保責任)がつきます。仲介で購入する中古物件とは異なり、施工責任を持つ弊社が窓口となりますので、長期にわたり安心してお任せください。

- 大規模修繕などで、将来的に持ち出しが発生しませんか?

-

新築時から10〜15年は大きな修繕費がかからないのが強みです。

中古物件は購入直後から突発的な設備の故障や外壁塗装などの出費(CAPEX)がかさみ、手元のキャッシュを圧迫しがちです。弊社では劣化に強い建材を選定しており、計画的な積立さえ行えば、追加の持ち出しリスクを最小限に抑えられます。